Zobacz slidy

Treść prezentacji

Slide 1

Dług celny i operacje uprzywilejowane

Slide 2

Zakres wykładu Pojęcie długu celnego Przypadki powstania długu celnego Pokrycie długu celnego Zabezpieczenie długu celnego wygaśnięcie długu celnego Zwrot i umorzenie należności celnych Zwolnienia celne Towary powracające Produkty rybołówstwa morskiego oraz inne produkty wydobyte z morza

Slide 3

Definicja długu celnego Dług celny jest nałożonym na osobę, na podstawie przepisów wspólnotowych, obowiązkiem uiszczenia ciążących na towarach należności celnych, obliczonych zgodnie z obowiązującymi przepisami.

Slide 4

Elementy długu celnego -ustalenie osoby zobowiązanej do zapłaty długu celnego (dłużnik), -istnienie należności celnej obliczonej w związku z przywozem lub wywozem towaru na podstawie wspólnotowych przepisów celnych, - ustalony w odpowiedniej formie prawnej ciążący na osobie obowiązek zapłaty kwoty należności celnych.

Slide 5

Osoby zobowiązane do zapłaty długu celnego Osoby fizyczne Osoby prawne Jednostki organizacyjnie nie posiadające osobowości prawnej

Slide 6

Należności celne Należności celne przywozowe i wywozowe, oznaczają: - cła i opłaty o równoważnym skutku należne przy przywozie lub wywozie towarów, - opłaty przywozowe i wywozowe ustanowione w ramach wspólnej polityki rolnej lub odrębnych przepisów mających zastosowanie do niektórych towarów uzyskanych w wyniku przetworzenia produktów rolnych. Nałożenie na osobę obowiązku zapłaty należności celnych następuje: - z dniem zaistnienia zdarzenia, z którym przepisy Wspólnotowego Kodeksu Celnego wiążą powstanie obowiązku (przyjęcie przez organ celny zgłoszenia celnego), - z dniem doręczenia osobie zobowiązanej stronie wydanej przez organ celny decyzji określającej kwotę należności wynikających z długu celnego ustalającej obowiązek zapłaty należności celnych.

Slide 7

Moment powstania długu celnego Przyjęcie zgłoszenia celnego wraz z -Dopuszczeniem towarów podlegających należnościom celnym do obrotu -Objęcie towaru procedurą odprawy czasowej z częściowym zwolnieniem z należności celnych przywozowych - Wywozu poza obszar celny EU towaru podlegającego należnościom celnym wywozowym - Poprzez doręczenie decyzji określającej dług celny

Slide 8

Miejsce powstania długu celnego Dług celny powstaje: - w miejscu, w którym nastąpiło zdarzenie powodujące powstanie długu celnego, - lub, gdy miejsce, o którym mowa wyżej nie może być określone, w miejscu, w którym organy celne stwierdzą, że towar znajduje się w sytuacji powodującej powstanie długu celnego, - lub, gdy towar został objęty procedurą celną, która nie została zakończona i nie można ustalić miejsca objęcia towaru tą procedurą, dług celny powstaje w miejscu, w którym towary zostały wprowadzone na obszar celny Wspólnoty. Ustalenie miejsca powstania długu celnego ma istotne znaczenie dla określenie właściwości miejscowej organu celnego uprawnionego do prowadzenia postępowania i rozstrzygania w sprawie powstania długu celnego.

Slide 9

Podstawy ustalenia długu celnego Kwota należności wynikająca z długu celnego jest ustalana na podstawie elementów kalkulacyjnych właściwych dla towaru w chwili powstania długu celnego. Do podstawowych elementów służących do naliczania należności celnych należą : -wartość celna - Taryfa Celna Wspólnot Europejskich, - Inne elementy mające wpływ na zastosowanie stawki celnej odnoszące się do pochodzenia towarów.

Slide 10

Dłużnik Dłużnikiem jest zgłaszający, czyli: - osoba, która dokonała zgłoszenia celnego we własnym imieniu i na własną rzecz, - przedstawiciel działający we własnym imieniu lecz na rzecz innej osoby, albo - osoba, w której imieniu i na jej rzecz dokonano zgłoszenia celnego (przedstawicielstwo bezpośrednie) Przedstawiciel - każda osoba wymieniona art.4 WKC z zastrzeżeniem art.78 ustawy Prawo celne: -agencja celna, -spedytor lub - przewoźnik. Przedstawicielem bezpośrednim - agent celny lub osoba, w której imieniu działa agent celny. Czynności dokonane przez przedstawiciela w granicach upoważnienia pociągają za sobą skutki bezpośrednio dla osoby, która je ustanowiła. Za dłużników mogą być uznane osoby, które przyczyniły się do nie ustalenia długu celnego lub do ustalenia kwoty długu niższej niż należna,np dostarczenie nieprawdziwych danych do sporządzenia zgłoszenia celnego

Slide 11

Dług celny w przywozie - dopuszczenie towaru do wolnego obrotu na obszarze celnym Wspólnoty, w związku z uprzednio przyjętym zgłoszeniem celnym dopuszczenia do obrotu towaru podlegającego należnościom celnym, - objęcia takiego towaru procedurą odprawy czasowej z częściowym zwolnieniem z należności celnych przywozowych. Dodatkowo dług celny powstaje - nielegalne wprowadzenie towarów do obrotu na obszarze celnym Wspólnoty, - niezachowanie warunków procedur zawieszających lub niespełnieniem warunków do objęcia towarów takimi procedurami, - usunięcie towaru spod dozoru celnego, - niedochowanie warunków czasowego składowania lub niezgodnego z prawem zużycia lub użycia towarów w wolnym obszarze celnym. Jeżeli towary zgłoszone ustnie podlegają należnościom celnym, organy celne wydają osobie zainteresowanej pokwitowanie za dokonaną płatność.

Slide 12

Nielegalne wprowadzenie towaru Nielegalnym wprowadzeniem towaru na obszar celny Wspólnoty jest: 1) nie przewiezienie towarów wprowadzonych na obszar Wspólnoty, drogą wyznaczoną przez organy celne do wyznaczonego urzędu celnego lub do wolnego obszaru celnego zgodnie z warunkami wynikającymi z art.38 WKC, 2) nie poinformowanie organów celnych o nieprzewidzianych okoliczności, o których mowa wyżej, oraz o miejscu, w którym znajdują się towary, 3) nie poinformowanie organów celnych o spowodowanym działaniem siły wyższej, zawinięciu do portu morskiego lub lądowaniu na obszarze celnym Wspólnoty statku wodnego lub powietrznego, 4) nie przedstawienie w wymaganej przepisami formie towarów dostarczonych do urzędu celnego lub do miejsca wyznaczonego przez organ celny, przez osobę, która je wprowadziła lub, która przejęła odpowiedzialność za przewóz towarów po ich wprowadzeniu, 5) uniemożliwienie zastosowania przepisów obowiązujących wynikających z przedstawienia towaru w stosunku do: - towarów przywożonych w ruchu podróżnych, - objętych procedurą celną bez przedstawienia organom celnym. 6) niezachowanie warunków wyprowadzenia towarów z wolnego obszaru celnego na obszar celny Wspólnoty.

Slide 13

Dozór celny a dług celny Usunięcie towaru spod dozoru celnego oznacza sytuację, w której towar np. na skutek czasowego składowania lub objęcia procedurą celną był w sytuacji umożliwiającej organom celnym prowadzenie działań mających na celu stosowanie przepisów prawa, a na skutek fizycznego braku tego towaru takie działania stają się niemożliwe. Jako usunięcie towarów spod dozoru celnego traktowane jest również zgłoszenie celne danych towarów lub każda inna czynność, jak również przedstawienie organom celnym dokumentu w celu poświadczenia, gdy doprowadziło do nadania towarowi fałszywego statusu towaru wspólnotowego. Nie stanowią usunięcia spod dozoru celnego: - spóźnione przedstawienie towarów w urzędzie przeznaczenia w przypadku korzystania z zewnętrznej procedury tranzytowej, - usunięcie towarów czasowo składowanych czasowo z miejsca ich składowania, w przypadku gdy osoba zobowiązana określi dokładnie nowe miejsce złożenia towaru

Slide 14

Czasowe składowanie a dług celny Dług celny przy czasowym składowaniu powstaje: - niewykonania jednego z obowiązków wynikających z czasowego składowania towarów, - niewykonania jednego z obowiązków wynikających ze stosowania procedury celnej, którą towar ten został objęty, - niedopełnienia jednego z warunków wymaganych do objęcia towaru procedurą celną lub do zastosowania obniżonych bądź zerowych stawek należności celnych przywozowych ze względu na przeznaczenie towaru. Dług celny nie powstaje, jeżeli osobie,wobec której toczy się postępowanie zostanie udowodnione, że nie wykonanie obowiązków wynikających z czasowego składowania lub procedury celnej spowodowane było całkowitym zniszczeniem towaru lub nieodwracalną utratą ze względu na jego charakter, działanie siły wyższej albo towar został zniszczony za zgodą władz celnych. Ustalenie kwoty długu i obowiązku jego zapłaty następuje w drodze decyzji organu celnego.

Slide 15

Dług celny w wolnym obszarze celnym Dług celny w WOC powstaje w wyniku: - zużycia towaru podlegającego należnościom przywozowym w wolnym obszarze celnym lub składzie wolnocłowym, na warunkach innych niż przewidziane w obowiązujących przepisach, -W przypadku zaginięcia towaru i - gdy zaginięcie to nie może zostać wyjaśnione w zadowalający sposób organy celne, mogą one uznać, że towary zostały zużyte lub użyte w wolnym obszarze celnym lub składzie wolnocłowym. Dług celny powstaje w chwili, gdy towar zostanie zużyty lub użyty po raz pierwszy na warunkach innych niż przewidziane w obowiązujących przepisach. Dług celny ustalany jest w drodze decyzji ustalającej jego kwotę i termin zapłaty.

Slide 16

Dług celny w przywozie cechy wspólne Przepisy wspólne stosowane są do wyjątków takich jak ubytki, jeżeli Zobowiązany udowodni, że niedochowanie tych warunków zostało spowodowane całkowitym zniszczeniem lub nieodwracalną stratą tego towaru, spowodowaną nieprzewidzianymi okolicznościami lub działaniem siły wyższej lub gdy towar został zniszczony za zgodą organów celnych. Ustalenie ubytków odbywa się na wniosek strony Do uznania tzw. ubytków naturalnych, lub dopuszczalnych ze względu na rodzaj towaru, stosuje się przepisy wewnętrzne i normy kraju członkowskiego. Kwoty należności przy przepadku mienia być powinny ustalane w trakcie postępowania zmierzającego do uregulowania sytuacji prawnej towaru. Termin zapłaty przez osobę kupującą kwoty stanowiącej cenę sprzedaży uwzględniającej należności celne ciążące na towarze, nie może być dłuższy niż termin zapłaty tych należności celnych. Sprzedaż towarów (przepadku mienia) odbywa się na podstawie przepisów o postępowaniu egzekucyjnym w administracji.

Slide 17

Dług celny w wywozie Dług celny w wywozie, zgodnie z art.209 - 211 WKC powstaje w wyniku: - wywozu poza obszar Wspólnoty towaru objętego zgłoszeniem celnym i podlegającego należnościom celnym (art.209 WKC). Dług celny powstaje w chwili przyjęcia zgłoszenia - dłużnikiem jest zgłaszający. - wyprowadzenia poza obszar celny Wspólnoty, bez zgłoszenia celnego, towaru podlegającego należnościom celnym wywozowym (art.210 WKC). Dług powstaje z chwilą faktycznego wywozu towaru dłużnik osoba, która dokonała wywozu towaru oraz osoby, które uczestniczyły w tym wyprowadzeniu i które wiedziały lub powinny były wiedzieć, że nie złożono, mimo obowiązku, zgłoszenia celnego. - nieprzestrzegania warunków, które umożliwiły dokonanie wyprowadzenia poza obszar Wspólnoty towaru z całkowitym lub częściowym zwolnieniem z należności celnych wywozowych (art.211 WKC). Dług celny powstaje z chwilą osiągnięcia przez towar przeznaczenia innego niż deklarowane Dłużnikiem jest: -zgłaszający, - a w przypadku przedstawicielstwa pośredniego osoba, na rzecz której składane jest zgłoszenie.

Slide 18

Szczególne przypadki długu celnego w przywozie Na podstawie umowy zawartej między Wspólnotą a krajami trzecimi przewidującej, stosowanie preferencji taryfowych w przywozie do tych państw dla towarów pochodzących ze UE - wystawienie w jednym kraju UE dokumentów do zastosowanie takich preferencji, powoduje powstanie długu celnego w przywozie Dotyczy sytuacji, gdy towary uzyskane zostały pod procedurą uszlachetniania czynnego, a towary niewspólnotowe wchodzące w skład tych towarów podlegają we Wspólnocie należnościom przywozowym Dług celny dotyczy użytych w uszlachetnianiu towarów niewspólnotowych. Powstaje w chwilą przyjęcia przez organ celny zgłoszenia tych towarów w celu objęcia procedurą wywozu. Organ celny ustala wysokość długu w drodze decyzji administracyjnej

Slide 19

Pokrycie długu celnego Pokrycie długu celnego odbywa się poprzez: - zaksięgowanie kwoty długu celnego - powiadomienie o długu celnym - terminy płatności - płatność - księgowanie retrospektywne należności celnych oraz odstąpienie od retrospektywnego księgowania należności

Slide 20

Zaksięgowanie kwoty długu celnego Od 1.05.2004 nie funkcjonuje rejestr długu celnego Obliczona w postępowaniu celnym kwota długu celnego wprowadzana jest bezpośrednio do systemu informatycznego CELINA, a następnie do systemu finansowo księgowego ZEFIR. Dług celny powinien być zaksięgowany niezwłocznie, najpóźniej 2 dnia, - licząc od dnia, w którym towar został zwolniony - licząc od dnia naliczenia kwoty tych należności procedur celnych i określenia dłużnika. Zaksięgowanie tymczasowego cła antydumpingowego i wyrównawczego dokonuje się w ciągu 2 miesięcy, licząc od dnia publikacji w Dzienniku Urzędowym Wspólnot Europejskich

Slide 21

Powiadomienie i termin płatności Dłużnik powinien zostać w odpowiedni sposób powiadomiony o kwocie należności. Powiadomienie następuje w formie: - decyzji -zwrócenia deklaracji celnej, jeżeli nie ma obowiązku wydania decyzji -W momencie zwolnienia towarów objętych procedurą uproszczoną Terminy płatności: -nie korzysta z żadnych ułatwień płatniczych stosownie do WKC, - w terminie wyznaczonym przez organ celny . Termin nie powinien przekraczać 10 dni, licząc od dnia powiadomienia dłużnika o kwocie należności. - całościowe zaksięgowanie zliczonych kwot zgodnie z art. 218 ust.1 WKC- w terminie wyznaczonym tak, aby uniemożliwiał dłużnikowi uzyskanie dłuższego terminu na uiszczenie należności, niż ten, jaki by uzyskał w przypadku odroczenia

Slide 22

Zawieszenie obowiązku zapłaty należności Zawieszenie następuje gdy: -towary nie znajdują się już pod dozorem celnym a zostało wniesione zabezpieczenie kwoty tych należności. W przypadku gdy jego złożenie, ze względu na sytuację dłużnika, może spowodować poważne trudności natury gospodarczej lub społecznej możliwe jest odstąpienie od wymogu złożenia -przedstawiono wniosek o unieważnienie zgłoszenia, wniosek ten może zostanie rozpatrzony, -przedstawiono wniosek o umorzenie na podstawie art.236 WKC w związku z art.220 ust.2 lit.b bądź na podstawie art.238 lub 239, organy celne uznają, że warunki stosownego przepisu zostały spełnione, - inne niż określone wyżej przedstawiono wniosek o umorzenie na podstawie art.236 WKC i warunki określone w art.244 WKC zostały spełnione.

Slide 23

Płatność Za termin dokonania zapłaty kwoty należności uważa się: 1) przy zapłacie gotówką - dzień wpłacenia kwoty należności w kasie urzędu celnego lub na rachunek organu celnego w banku, w placówce pocztowej, w spółdzielczej kasie oszczędnościowo - kredytowej, 2) w obrocie bezgotówkowym - dzień obciążenia rachunku bankowego dłużnika lub rachunku dłużnika w spółdzielczej kasie oszczędnościowo - kredytowej na podstawie polecenia przelewu. W formie bezgotówkowej uiszcza się należności powyżej 1 000 EURO Nuie dotyczy wpłat pieniężnych dokonywanych za pośrednictwem banków i innych instytucji finansowych

Slide 24

Księgowanie Art. 217-220 WKC rozróżnia dwa rodzaje księgowań - Księgowanie pierwotne -Księgowanie retrospektywne należności Zgodnie z art.220 WKC, zaksięgowanie retrospektywne należności następuje, gdy kwota należności nie podlegała (a powinna podlegać) zaksięgowaniu pierwotnemu, lub zaksięgowaniu pierwotnemu podlegała kwota niższa niż kwota prawnie należna. Zaksięgowania retrospektywne niezkasięgowanej pierwotnie kwoty następuje: - w terminie 2 dni licząc od dnia dowiedzenia się o fakcie niezaksięgowania i można obliczyć kwotę prawnie należną. -na podstawie decyzji organu celnego określającej kwotę należności, wydawanej na podstawie art.51 ustawy Prawo celne Organy celne krajowe zobowiązane mogą wydawać decyzję dotyczące odstąpienia od zaksięgowania retrospektywnego należności celnej pon.500 tys

Slide 25

Przymusowe zabezpieczenie Zabezpieczenia należności celnych długu celnego można dokonać w formie - Na majątku, jeżeli zachodzi obawa że kwota długu celnego nie zostanie uiszczona. Dokonania takiego zabezpieczenia można tylko w formie decyzji art. 61 -63 Prawo celne. -zajęcia towaru, jeżeli nie zostało złożone zabezpieczenie albo złożone nie pokryło długu celnego,- do czasu ich uiszczenia Przepisy art.30 ust.2-4 ustawy Prawo celne regulują zajęcie towaru, tzn: - zajęcie towaru może być dokonane bez względu na prawa osób trzecich i z pierwszeństwem przed wszystkimi obciążeniami i przywilejami (art.30 ust.2 ustawy - Prawo celne), - zajęcie towaru następuje w drodze postanowienia, na które przysługuje zażalenie (art.30 ust.3 i 4 ustawy - Prawo celne).

Slide 26

Wygaśnięcie długu celnego Zgodnie z art.233 WKC dług celny wygasa: a) przez uiszczenie należności, b) przez umorzenie kwoty należności, c) jeżeli wobec towarów zgłoszonych do procedury celnej określającej obowiązek uiszczenia należności: - zgłoszenie celne zostało unieważnione, - jeżeli towary, przed ich zwolnieniem, zostały zajęte i równocześnie lub w późniejszym terminie orzeczono ich przepadek bądź zostały zniszczone na polecenie organów celnych, zostały zniszczone lub stały się przedmiotem zrzeczenia zgodnie z art.182, bądź zostały zniszczone lub nieodwracalnie utracone ze względu na ich charakter lub w wyniku nieprzewidzianych okoliczności bądź działania siły wyższej, d) jeżeli towary, wobec których w przypadkach, określonych w art.202, powstał dług celny, zostały zajęte przy nielegalnym wprowadzeniu i równocześnie lub w późniejszym terminie orzeczono ich przepadek.

Slide 27

Zabezpieczenie długu celnego Zabezpieczenie składane jest w celu pokrycia długu celnego Z zabezpieczenia organ celny może odstąpić, gdy kwota długu nie przekracza 500 Zabezpieczenie nie wystarcza na pokrycie długu, organ może żądać złożenie dodatkowego zabezpieczenia. Dwa rodzaje zabezpieczeń: Generalne ułatwienie dla operacji przywozowych. Jedno zabezpieczenie dla kilku operacji do określonej wysokości. Stosowane po uzyskaniu pozwolenia. Zabezpieczenie to nie dotyczy procedury tranzytu wspólnotowego Ryczałtowe stosowane jest w procedurze tranzytu wspólnotowego. Każde państwo UE może zezwolić na złożenie zabezpieczenia na specjalnym dokumencie w kwocie ryczałtowej 7 000 za dokument.

Slide 28

Formy zabezpieczenia Zgodnie z art. 193 WKC obowiązują dwie formy zabezpieczenia -depozyt w gotówce lub -w formie gwarancji Zgodnie z art. 857 RWKC i art. 54 Prawo Celne mogą obowiązywać inne formy np. hipoteka Depozyt w gotówce lub innej formie równoważnej powinien zostać złożony zgodnie z przepisami kraju członkowskiego, w którym złożenie zabezpieczenia jest wymagane. - wpłatę kwoty zabezpieczenia gotówką w kasie jednostki organizacyjnej urzędu celnego lub na bankowy rachunek pomocniczy izby celnej właściwej miejscowo dla tego urzędu w banku krajowym, w placówce pocztowej lub w spółdzielczej kasie oszczędnościowo - kredytowej; - udzielenie bankowi krajowemu, prowadzącemu rachunek bankowy zobowiązanego, dyspozycji polecenia przelewu kwoty zabezpieczenia na bankowy rachunek pomocniczy izby celnej.

Slide 29

Gwarant Definicja (art. 193 WKC) Gwarantem może być osoba trzecia, mająca siedzibę we Wspólnocie, zaakceptowana przez organy celne kraju członkowskiego. Definicja art. 52 ust. 1 Prawo Celne Gwarantem, uprawnionym do udzielenia gwarancji składanych jako zabezpieczenie pokrycia kwot wynikających z długów celnych, może być jedynie osoba mająca siedzibę we Wspólnocie i prowadząca działalność bankową lub ubezpieczeniową na obszarze stosowania tej ustawy, ujęta w wykazie gwarantów W Polsce jako gwaranci zezwolenia otrzymały: -52 banki -26 zakładów ubezpieczeń

Slide 30

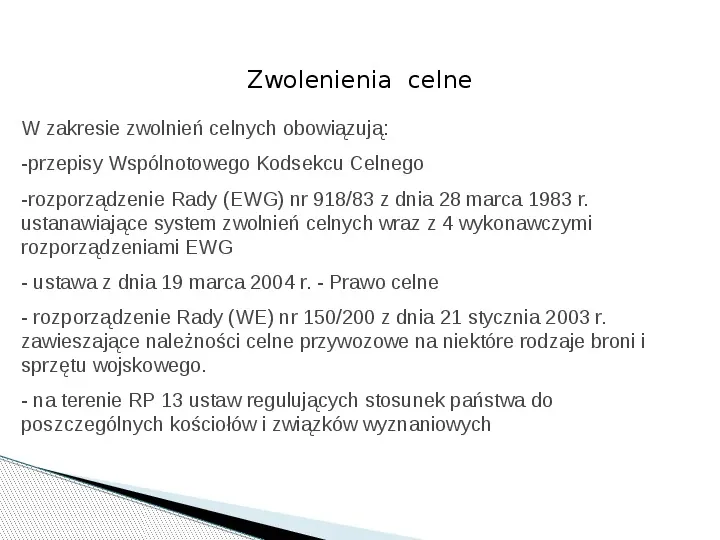

Zwolenienia celne W zakresie zwolnień celnych obowiązują: -przepisy Wspólnotowego Kodsekcu Celnego -rozporządzenie Rady (EWG) nr 91883 z dnia 28 marca 1983 r. ustanawiające system zwolnień celnych wraz z 4 wykonawczymi rozporządzeniami EWG - ustawa z dnia 19 marca 2004 r. - Prawo celne - rozporządzenie Rady (WE) nr 150200 z dnia 21 stycznia 2003 r. zawieszające należności celne przywozowe na niektóre rodzaje broni i sprzętu wojskowego. - na terenie RP 13 ustaw regulujących stosunek państwa do poszczególnych kościołów i związków wyznaniowych

Slide 31

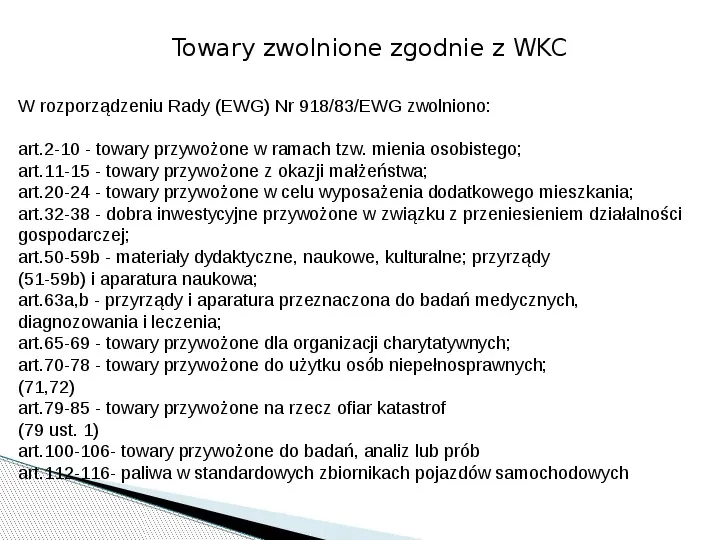

Towary zwolnione zgodnie z WKC W rozporządzeniu Rady (EWG) Nr 91883EWG zwolniono: art.2-10 - towary przywożone w ramach tzw. mienia osobistego; art.11-15 - towary przywożone z okazji małżeństwa; art.20-24 - towary przywożone w celu wyposażenia dodatkowego mieszkania; art.32-38 - dobra inwestycyjne przywożone w związku z przeniesieniem działalności gospodarczej; art.50-59b - materiały dydaktyczne, naukowe, kulturalne; przyrządy (51-59b) i aparatura naukowa; art.63a,b - przyrządy i aparatura przeznaczona do badań medycznych, diagnozowania i leczenia; art.65-69 - towary przywożone dla organizacji charytatywnych; art.70-78 - towary przywożone do użytku osób niepełnosprawnych; (71,72) art.79-85 - towary przywożone na rzecz ofiar katastrof (79 ust. 1) art.100-106- towary przywożone do badań, analiz lub prób art.112-116- paliwa w standardowych zbiornikach pojazdów samochodowych

Slide 32

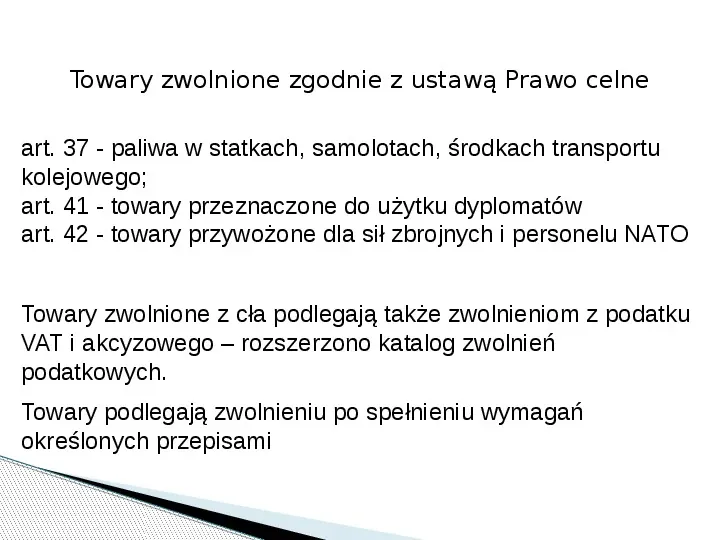

Towary zwolnione zgodnie z ustawą Prawo celne art. 37 - paliwa w statkach, samolotach, środkach transportu kolejowego; art. 41 - towary przeznaczone do użytku dyplomatów art. 42 - towary przywożone dla sił zbrojnych i personelu NATO Towary zwolnione z cła podlegają także zwolnieniom z podatku VAT i akcyzowego rozszerzono katalog zwolnień podatkowych. Towary podlegają zwolnieniu po spełnieniu wymagań określonych przepisami

Slide 33

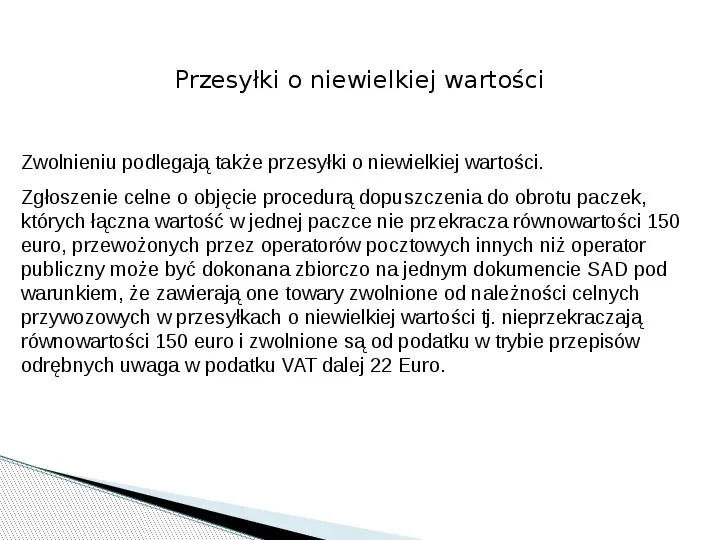

Przesyłki o niewielkiej wartości Zwolnieniu podlegają także przesyłki o niewielkiej wartości. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu paczek, których łączna wartość w jednej paczce nie przekracza równowartości 150 euro, przewożonych przez operatorów pocztowych innych niż operator publiczny może być dokonana zbiorczo na jednym dokumencie SAD pod warunkiem, że zawierają one towary zwolnione od należności celnych przywozowych w przesyłkach o niewielkiej wartości tj. nieprzekraczają równowartości 150 euro i zwolnione są od podatku w trybie przepisów odrębnych uwaga w podatku VAT dalej 22 Euro.

Slide 34

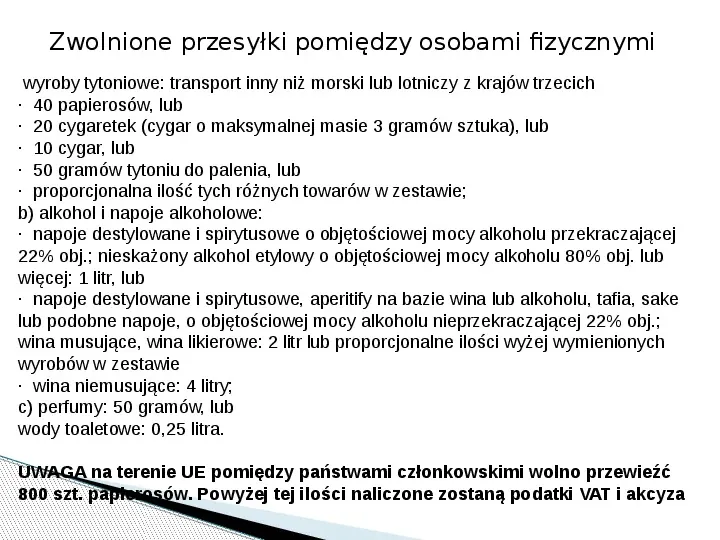

Zwolnione przesyłki pomiędzy osobami fizycznymi wyroby tytoniowe: transport inny niż morski lub lotniczy z krajów trzecich 40 papierosów, lub 20 cygaretek (cygar o maksymalnej masie 3 gramów sztuka), lub 10 cygar, lub 50 gramów tytoniu do palenia, lub proporcjonalna ilość tych różnych towarów w zestawie; b) alkohol i napoje alkoholowe: napoje destylowane i spirytusowe o objętościowej mocy alkoholu przekraczającej 22 obj.; nieskażony alkohol etylowy o objętościowej mocy alkoholu 80 obj. lub więcej: 1 litr, lub napoje destylowane i spirytusowe, aperitify na bazie wina lub alkoholu, tafia, sake lub podobne napoje, o objętościowej mocy alkoholu nieprzekraczającej 22 obj.; wina musujące, wina likierowe: 2 litr lub proporcjonalne ilości wyżej wymienionych wyrobów w zestawie wina niemusujące: 4 litry; c) perfumy: 50 gramów, lub wody toaletowe: 0,25 litra. UWAGA na terenie UE pomiędzy państwami członkowskimi wolno przewieźć 800 szt. papierosów. Powyżej tej ilości naliczone zostaną podatki VAT i akcyza

Slide 35

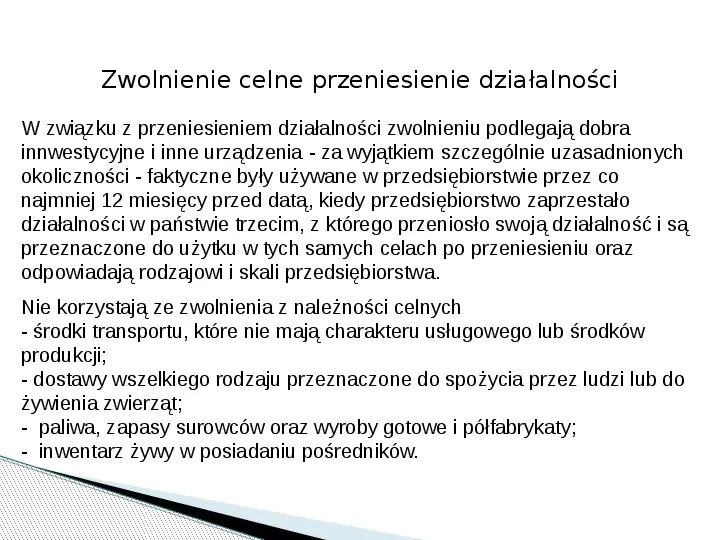

Zwolnienie celne przeniesienie działalności W związku z przeniesieniem działalności zwolnieniu podlegają dobra innwestycyjne i inne urządzenia - za wyjątkiem szczególnie uzasadnionych okoliczności - faktyczne były używane w przedsiębiorstwie przez co najmniej 12 miesięcy przed datą, kiedy przedsiębiorstwo zaprzestało działalności w państwie trzecim, z którego przeniosło swoją działalność i są przeznaczone do użytku w tych samych celach po przeniesieniu oraz odpowiadają rodzajowi i skali przedsiębiorstwa. Nie korzystają ze zwolnienia z należności celnych - środki transportu, które nie mają charakteru usługowego lub środków produkcji; - dostawy wszelkiego rodzaju przeznaczone do spożycia przez ludzi lub do żywienia zwierząt; - paliwa, zapasy surowców oraz wyroby gotowe i półfabrykaty; - inwentarz żywy w posiadaniu pośredników.

Slide 36

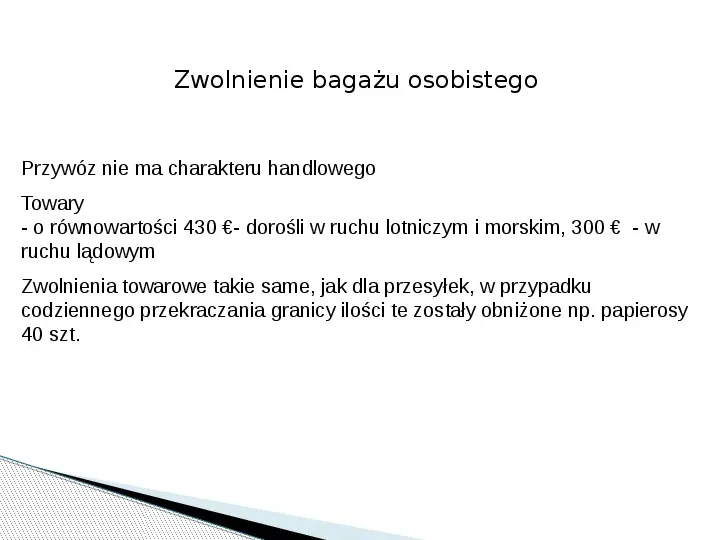

Zwolnienie bagażu osobistego Przywóz nie ma charakteru handlowego Towary - o równowartości 430 - dorośli w ruchu lotniczym i morskim, 300 - w ruchu lądowym Zwolnienia towarowe takie same, jak dla przesyłek, w przypadku codziennego przekraczania granicy ilości te zostały obniżone np. papierosy 40 szt.

Slide 37

Dziękuję za uwagę

Dane:

- Liczba slajdów: 37

- Rozmiar: 0.49 MB

- Ilość pobrań: 915

- Ilość wyświetleń: 13993