Zobacz slidy

Treść prezentacji

Slide 1

Przychody i koszty działalnoś ci

Slide 2

Przychody- wpływy pieniężne osiągane przez przedsiębiorstwa z tytułu prowadzenia działalności.

Slide 3

Rodzaje przychodów 1. 2. 3. Przychody operacyjne- przychody ze sprzedaży produktów, towarów i usług, Pozostałe przychody operacyjne- uzyskane np. ze sprzedaży składników majątku trwałego, darowizny, otrzymane odszkodowania, dotacje, Przychody z operacji finansowych- sprzedaż papierów wartościowych, udziały w innych przedsiębiorstwach, odsetki kredytowe, dyskonto przy zakupie weksli, różnice kursowe.

Slide 4

Koszty stanowią wartość zużytych do produkcji środków i przedmiotów pracy oraz wydatków ponoszonych na płace, świadczenia, opłaty itp.

Slide 5

Rodzaje kosztów 1. 2. 3. Koszty operacyjne, Pozostałe koszty operacyjne, Koszty operacji finansowych.

Slide 6

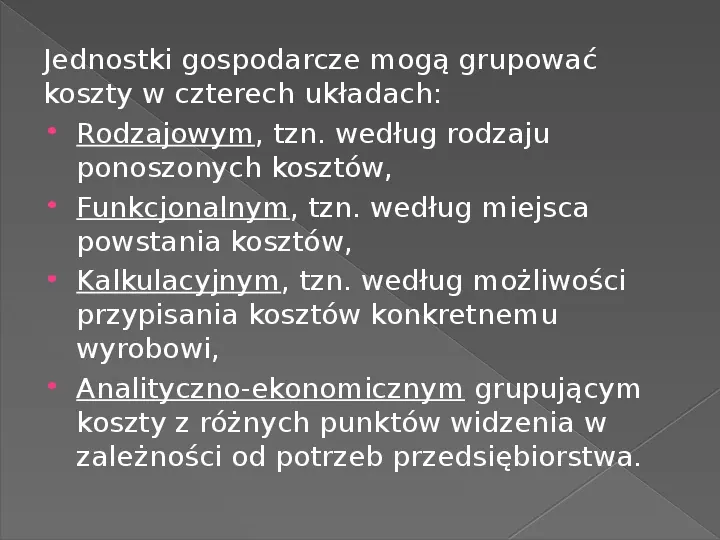

Jednostki gospodarcze mogą grupować koszty w czterech układach: Rodzajowym, tzn. według rodzaju ponoszonych kosztów, Funkcjonalnym, tzn. według miejsca powstania kosztów, Kalkulacyjnym, tzn. według możliwości przypisania kosztów konkretnemu wyrobowi, Analityczno-ekonomicznym grupującym koszty z różnych punktów widzenia w zależności od potrzeb przedsiębiorstwa.

Slide 7

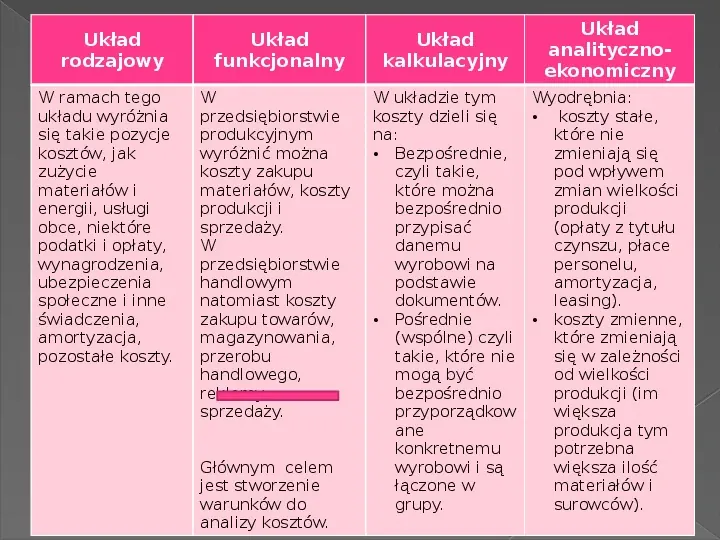

Układ rodzajowy W ramach tego układu wyróżnia się takie pozycje kosztów, jak zużycie materiałów i energii, usługi obce, niektóre podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne świadczenia, amortyzacja, pozostałe koszty. Układ funkcjonalny W przedsiębiorstwie produkcyjnym wyróżnić można koszty zakupu materiałów, koszty produkcji i sprzedaży. W przedsiębiorstwie handlowym natomiast koszty zakupu towarów, magazynowania, przerobu handlowego, reklamy, sprzedaży. Głównym celem jest stworzenie warunków do analizy kosztów. Układ kalkulacyjny Układ analitycznoekonomiczny W układzie tym Wyodrębnia: koszty stałe, koszty dzieli się na: które nie Bezpośrednie, zmieniają się czyli takie, pod wpływem które można zmian wielkości bezpośrednio produkcji przypisać (opłaty z tytułu danemu czynszu, płace wyrobowi na personelu, podstawie amortyzacja, dokumentów. leasing). Pośrednie koszty zmienne, (wspólne) czyli które zmieniają takie, które nie się w zależności mogą być od wielkości bezpośrednio produkcji (im przyporządkow większa ane produkcja tym konkretnemu potrzebna wyrobowi i są większa ilość łączone w materiałów i grupy. surowców).

Slide 8

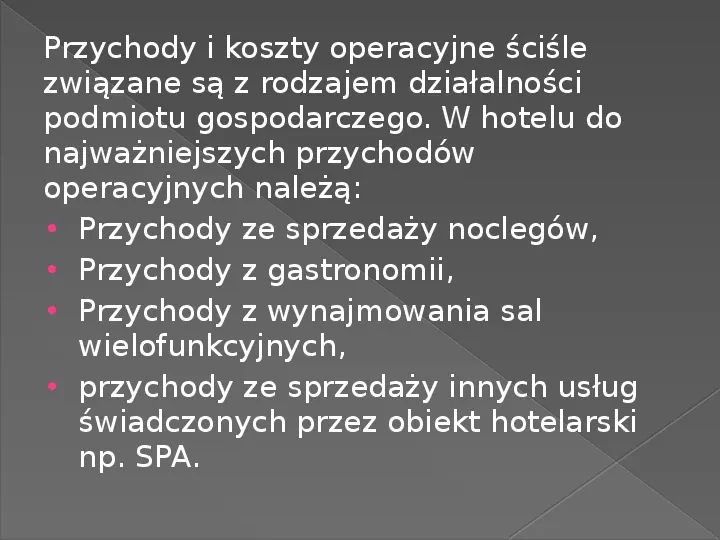

Przychody i koszty operacyjne ściśle związane są z rodzajem działalności podmiotu gospodarczego. W hotelu do najważniejszych przychodów operacyjnych należą: Przychody ze sprzedaży noclegów, Przychody z gastronomii, Przychody z wynajmowania sal wielofunkcyjnych, przychody ze sprzedaży innych usług świadczonych przez obiekt hotelarski np. SPA.

Slide 9

Matuszewska Małgorzata, klasa II TH.

Dane:

- Liczba slajdów: 9

- Rozmiar: 0.08 MB

- Ilość pobrań: 1097

- Ilość wyświetleń: 11905