Zobacz slidy

Treść prezentacji

Slide 1

Autor: Paweł Guja Przedsiębiorca w kontekście: przedsiębiorstwa państwowego oraz działalności gospodarczej.

Slide 2

Część I Przedsiębiorca a działalność gospodarcza

Slide 3

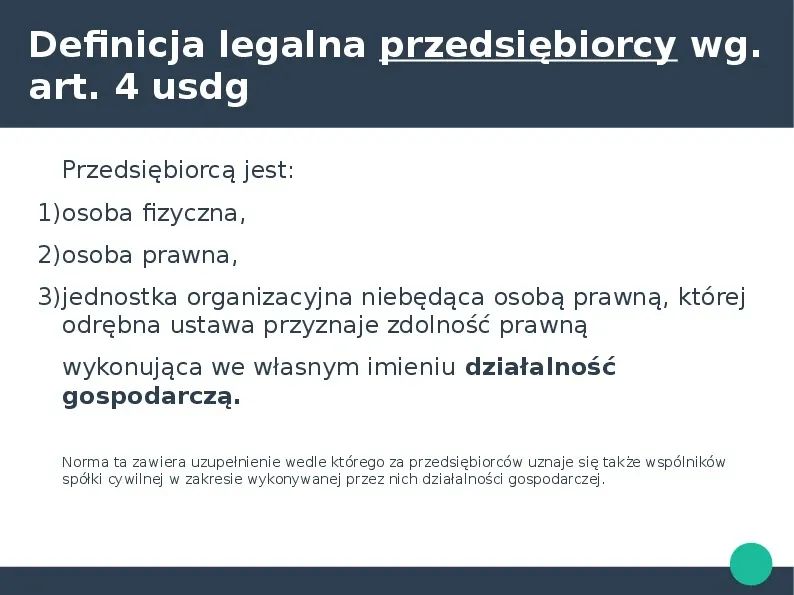

Definicja legalna przedsiębiorcy wg. art. 4 usdg Przedsiębiorcą jest: 1)osoba fizyczna, 2)osoba prawna, 3)jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną wykonująca we własnym imieniu działalność gospodarczą. Norma ta zawiera uzupełnienie wedle którego za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

Slide 4

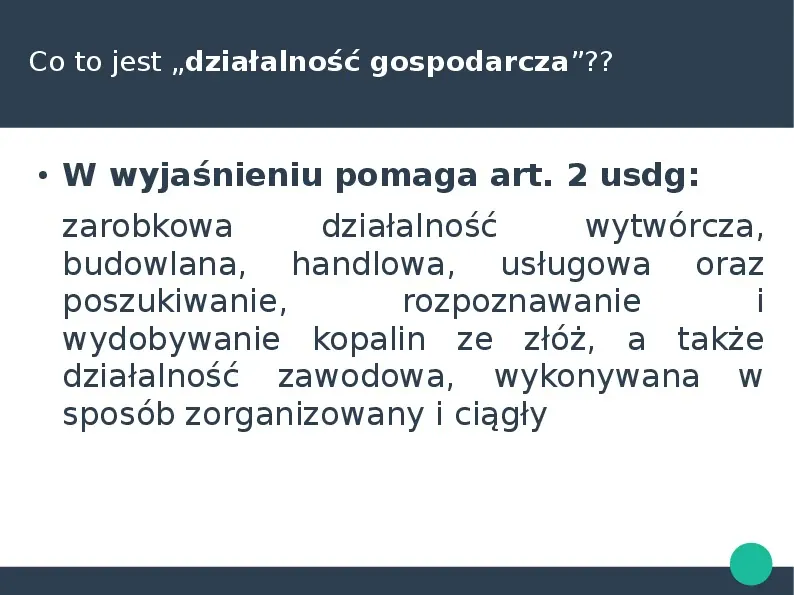

Co to jest działalność gospodarcza?? W wyjaśnieniu pomaga art. 2 usdg: zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły

Slide 5

Cechy działalności gospodarczej Działalność zarobkowa rozumiana jest w dwóch aspektach: subiektywnym i obiektywnym. W znaczeniu subiektywnym rozumieć należy zarobek działalności gospodarczej jako jej główny cel (przysparzanie zysku podmiotowi, który ją prowadzi). Zamiar ten nie zawsze może zostać zrealizowany, jednak wtedy jej charakter pozostaje bez zmian, przez cały czas w którym podmiot prowadzący działalność gospodarczą ma zamiar osiągnąć z niej zysk. W znaczeniu obiektywnym aspekt zarobkowy działalności gospodarczej wiąże się z jej faktycznym rezultatem, który może przynieść lub przynosi. Działalność zawodowa może ona być interpretowana na różne sposoby wg art. 2 usdg.

Slide 6

Cechy działalności gospodarczej Działalność zawodową interpretować można m.in. jako profesjonalizm podmiotu który ją prowadzi. W tym kontekście działalność gospodarcza jest rozumiana jako działalność prowadzona w sposób zorganizowany i ciągły przez przedsiębiorcę.

Slide 7

Wykonywanie działalności gospodarczej w sposób zorganizowany i ciągły Według doktryny ta materia nie podlega jednoznacznej interpretacji. Do zorganizowania działalności gospodarczej w szczególności należą wpis do właściwego rejestru, założenie rachunku bankowego, uzyskanie wymaganych prawem koncesji, zezwoleń. Ciągłość działalności gospodarczej przejawia się w konieczności prowadzenia działalności w sposób planowy oraz z powtarzalnością podejmowanych działań, w taki sposób aby udowodnić, że prowadzona działalność nie ma charakteru okazjonalnego.

Slide 8

Kto może być przedsiębiorcą? Przedsiębiorcą w kontekście wspomnianego już art. 4 usdg może być każda osoba która prowadzi działalność gospodarczą. Ponadto przedsiębiorcą jest również przedsiębiorstwo państwowe [Przedsiębiorstwo państwowe jest samodzielnym, samorządnym i samofinansującym się przedsiębiorcą posiadającym osobowość prawną. - art 1 upp]

Slide 9

Zależność: Przedsiębiorstwo państwowe wg definicji jest przedsiębiorcą o pewnych cechach. Przedsiębiorca z kolei prowadzi działalność gospodarczą, która z kolei również posiada pewne cechy. Wniosek: PPprzedsiębiorca prowadzący działalność gospodarczą

Slide 10

Kryteria przedsiębiorcy Pojęcie przedsiębiorcy opiera się na trzech podstawowych kryteriach, które powinny być spełnione łącznie, aby podmiot mógł być uważany za przedsiębiorcę. Są one fundamentem i elementami istotnymi przedsiębiorcy.

Slide 11

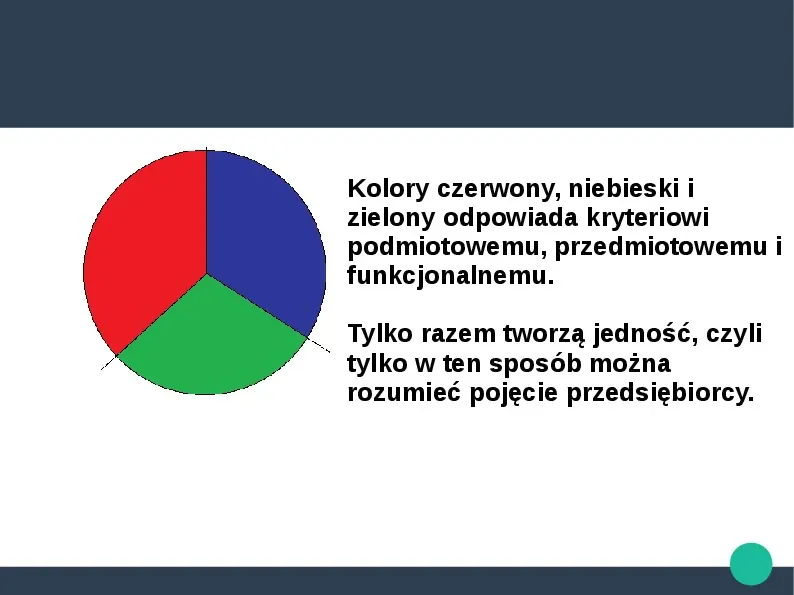

Kolory czerwony, niebieski i zielony odpowiada kryteriowi podmiotowemu, przedmiotowemu i funkcjonalnemu. Tylko razem tworzą jedność, czyli tylko w ten sposób można rozumieć pojęcie przedsiębiorcy.

Slide 12

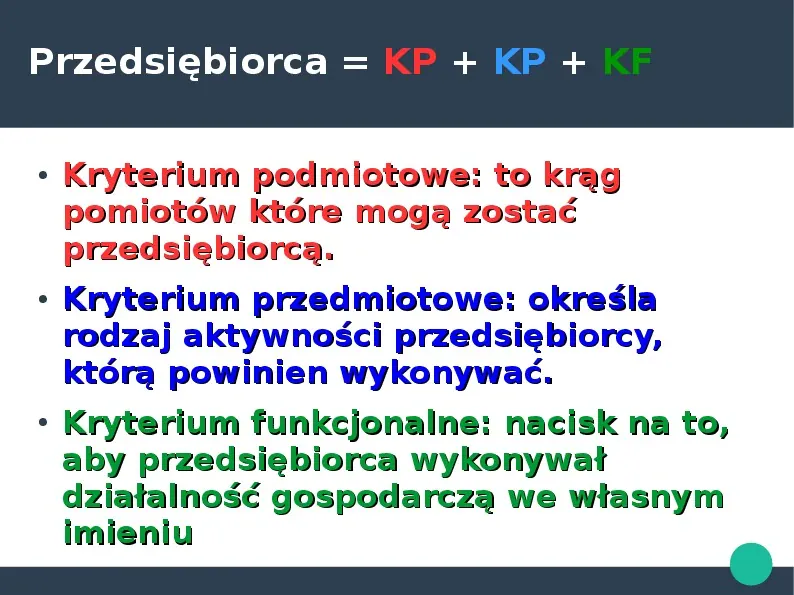

Przedsiębiorca KP KP KF Kryterium podmiotowe: to krąg pomiotów które mogą zostać przedsiębiorcą. Kryterium przedmiotowe: określa rodzaj aktywności przedsiębiorcy, którą powinien wykonywać. Kryterium funkcjonalne: nacisk na to, aby przedsiębiorca wykonywał działalność gospodarczą we własnym imieniu

Slide 13

Omówienie kryterium podmiotowego Osoba fizyczna. Największą problematyką w tej materii stwarza kwestia posiadania przez te osoby nie pełnej zdolności do czynności prawnych. Tego wymogu nie formułują przepisy ustawy o swobodzie działalności gospodarczej. A zatem...

Slide 14

Omówienie kryterium podmiotowego stwarza to możliwość do uznania, że przedsiębiorca może zostać również osoba fizyczna nieposiadające pełnej zdolności do czynności prawnych.

Slide 15

Omówienie kryterium podmiotowego W doktrynie istnieją dwa poglądy na ten temat: Uzyskanie statutu przedsiębiorcy przez osobę fizyczną wymaga posiadanie pełnej zdolności do czynności prawnej. Kompromis uwzględniający to, że działalność gospodarczą mogą prowadzić osoby małoletnie oraz pełnoletnie częściowo ubezwłasnowolnione ale wyłącznie z ograniczeniem do czynności które nie wymagają działania przedstawiciela.

Slide 16

Omówienie kryterium podmiotowego Osoba prawna. Kryterium podmiotowe pozwala na wyodrębnienie następnej grupy podmiotów które mogą uzyskać status przedsiębiorcy. Co istotne, samo posiadanie osobowości prawnej nie stwarza możliwości uzyskania statusu przedsiębiorcy.

Slide 17

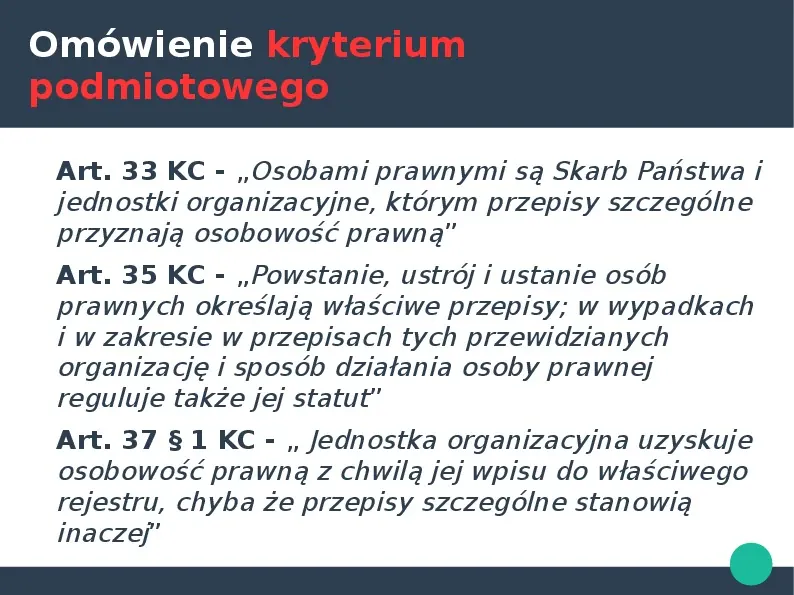

Omówienie kryterium podmiotowego Art. 33 KC - Osobami prawnymi są Skarb Państwa i jednostki organizacyjne, którym przepisy szczególne przyznają osobowość prawną Art. 35 KC - Powstanie, ustrój i ustanie osób prawnych określają właściwe przepisy; w wypadkach i w zakresie w przepisach tych przewidzianych organizację i sposób działania osoby prawnej reguluje także jej statut Art. 37 1 KC - Jednostka organizacyjna uzyskuje osobowość prawną z chwilą jej wpisu do właściwego rejestru, chyba że przepisy szczególne stanowią inaczej

Slide 18

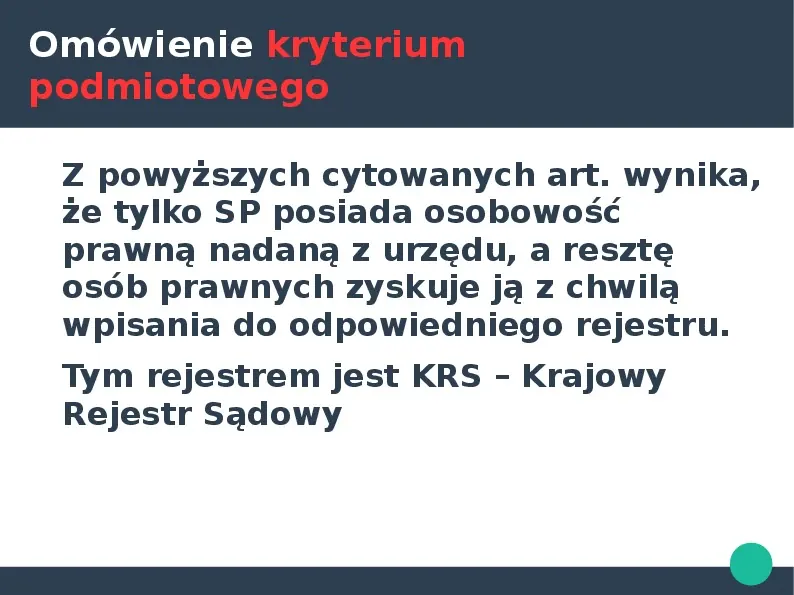

Omówienie kryterium podmiotowego Z powyższych cytowanych art. wynika, że tylko SP posiada osobowość prawną nadaną z urzędu, a resztę osób prawnych zyskuje ją z chwilą wpisania do odpowiedniego rejestru. Tym rejestrem jest KRS Krajowy Rejestr Sądowy

Slide 19

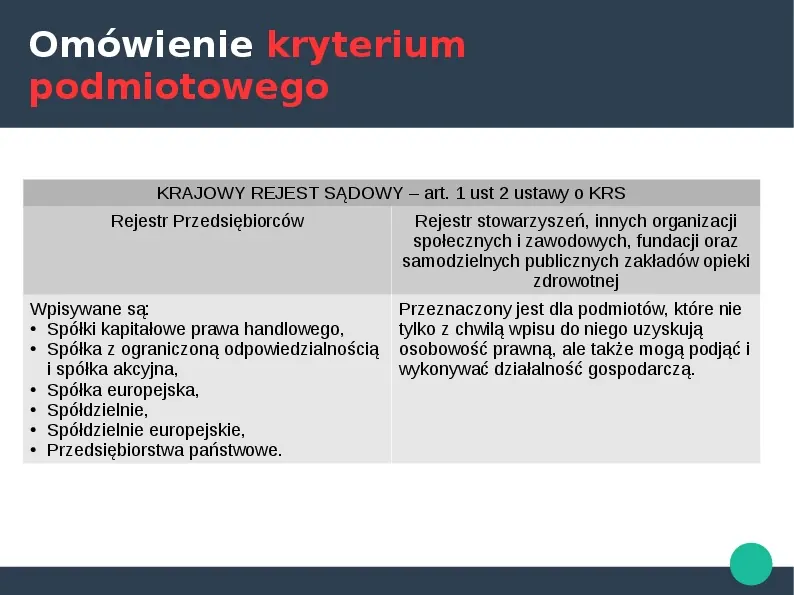

Omówienie kryterium podmiotowego KRAJOWY REJEST SĄDOWY art. 1 ust 2 ustawy o KRS Rejestr Przedsiębiorców Rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz samodzielnych publicznych zakładów opieki zdrowotnej Wpisywane są: Spółki kapitałowe prawa handlowego, Spółka z ograniczoną odpowiedzialnością i spółka akcyjna, Spółka europejska, Spółdzielnie, Spółdzielnie europejskie, Przedsiębiorstwa państwowe. Przeznaczony jest dla podmiotów, które nie tylko z chwilą wpisu do niego uzyskują osobowość prawną, ale także mogą podjąć i wykonywać działalność gospodarczą.

Slide 20

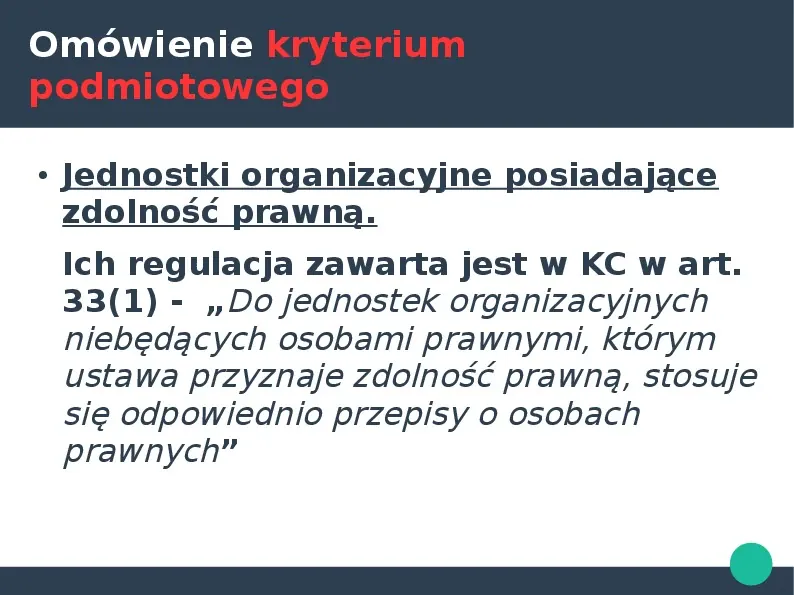

Omówienie kryterium podmiotowego Jednostki organizacyjne posiadające zdolność prawną. Ich regulacja zawarta jest w KC w art. 33(1) - Do jednostek organizacyjnych niebędących osobami prawnymi, którym ustawa przyznaje zdolność prawną, stosuje się odpowiednio przepisy o osobach prawnych

Slide 21

Omówienie kryterium podmiotowego Takie jednostki nazywane są potocznie w języku prawniczym jako ułomne osoby prawne. Chociaż nie mają one osobowości prawnej to jednak posiadają podmiotowość prawną.

Slide 22

Omówienie kryterium funkcjonalnego To kryterium stanowi samodzielność przedsiębiorcy w prowadzeniu działalności gospodarczej. Samodzielność ma kilka cech, oto najważniejsze z nich: Dokonując czynności prawnych i faktycznych w obrocie gospodarczym bezpośrednio nabywa prawa i obowiązki co należy rozumieć jako działanie na własny rachunek. Samodzielność powoduje, że statusu przedsiębiorcy nie może uzyskać podmiot, który nie działa bezpośrednio, czyli prowadzi działalność w czyimś imieniu. Przedsiębiorca wykonuje wszelkie czynności związane z prowadzeniem działalności gospodarczej na własne ryzyko.

Slide 23

Część II Przedsiębiorstwo państwowe

Slide 24

Definicja art. 1 upp Przedsiębiorstwo państwowe jest samodzielnym, samorządnym i samofinansującym się przedsiębiorcą posiadającym osobowość prawną. Wspomniana ustawa na podstawie art. 4 nie jako z urzędu wyłącza stosowanie przepisów tej ustawy do: a) PP Porty Lotnicze, b) PP Polskie Linie Lotnicze LOT c) PP użyteczności publicznej Zakład Unieszkodliwiania Odpadów Promieniotwórczych - z zastrzeżeniem że przepisy dotyczące KRS należy stosować

Slide 25

Definicja Określenie przedsiębiorstwo państwowe zwraca szczególną uwagę na cechę która odróżnia je od innych osób prawnych, które reprezentują typ własności państwowej. Art. 40 1 KC - Skarb Państwa nie ponosi odpowiedzialności za zobowiązania państwowych osób prawnych, chyba że przepis odrębny stanowi inaczej. Państwowe osoby prawne nie ponoszą odpowiedzialności za zobowiązania Skarbu Państwa

Slide 26

Rodzaje PP art. 5 i 6 upp Przedsiębiorstwa państwowe mogą być tworzone jako: 1) przedsiębiorstwa działające na zasadach ogólnych, 2) przedsiębiorstwa użyteczności publicznej. Przedsiębiorstwa użyteczności publicznej mają przede wszystkim na celu bieżące i nieprzerwane zaspokajanie potrzeb ludności. W szczególności przedsiębiorstwa te mają na celu produkcję lub świadczenie usług w zakresie: 1) inżynierii sanitarnej; 2) komunikacji miejskiej; 3) zaopatrzenia ludności w energię elektryczną, gazową i cieplną; 4) zarządu państwowymi zasobami lokalowymi; 5) zarządu państwowymi terenami zielonymi; 6) (uchylony) 7) usług pogrzebowych i utrzymania urządzeń cmentarnych; 8) usług kulturalnych

Slide 27

Tworzenie PP Tworząc PP działające na zasadach ogólnych organ założycielski określa jego nazwę, rodzja, siedzibę oraz przedmiot działania art. 7 ust 3 upp. Akt założycielski PP użyteczności publicznej może również określać zasady i warunki powoływania zakładów, filii oddziałów i innych wewnętrznych jednostek oragnizacyjnych przedsiębiorstwa.

Slide 28

Z historii PRL. PP było podstawową organizacją gospodarki narodowej państwa. Według koncepcji PRL załoga PP wytwarzała dobra i spełniała usługi, które miały zaspokoić potrzeby społeczne. Reforma gospodarcza wyznaczała PP zadania i określała jego sytuację prawną oraz strukturę.

Slide 29

Z historii PRL. W latach 1981 i 1982 wykonane zostały liczne zadania legislacyjne. Pierwsze ustawy weszły w życie z dniem 1 października 1981 roku inne z kolei na początku 1982 roku. PP w okresie PRL miały różną sytuację prawną tak jak i dziś. Zaznaczyć trzeba że już wtedy spod działania przepisów ustawy o przedsiębiorstwach państwowych zostały wyłączone: 1)Polskie Koleje Państwowe 2)Polska Poczta Telegraf i Telefon 3)Polskie Linie Lotnicze LOT

Slide 30

Bibliografia: Publiczne prawo gospodarcze, red. Jan Olszewski, Wydawnictwo C.H. Beck, Warszawa 2005 Publiczne prawo gospodarcze: zarys wykładu, red. Rafał Blicharz, wydawnictwo Lex, Warszawa 2015 Przedsiębiorstwa państwowe podstawy prawa organizacji i zasady działalności: zbiór przepisów, Wydawnictwo Prawnicze, Warszawa 1982 Ustawa o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r tj. z dnia 8 kwietnia 2015 r. (Dz.U. z 2015 r. poz. 584) Ustawa o przedsiębiorstwach państwowych z dnia 25 września 1981 r. (tj. z dnia 13 września 2013 r. Dz.U. z 2013 r. poz. 1384) Ustawa z 25 września 1981 roku o samorządzie załogi przedsiębiorstwa państwowego

Dane:

- Liczba slajdów: 30

- Rozmiar: 0.40 MB

- Ilość pobrań: 446

- Ilość wyświetleń: 7442